Die VerbundVolksbank OWL eG blickt trotz Corona auf ein erfolgreiches Geschäftsjahr 2020 zurück. Neben den Konstanten wie beispielsweise der Negativzinspolitik der Europäischen Zentralbank und der hohen Regulierungsdichte bestimmte ab März Covid-19 den Bankalltag. Trotz allem erzielte die VerbundVolksbank OWL eG ein gutes Wachstum und ein zufriedenstellendes Ergebnis. Mit 4.668 neuen Anteilseignern konnte auch die Mitgliederbasis weiter ausgebaut werden. Insgesamt waren per 31. Dezember 2020 damit 117.739 Mitglieder – so viel wie nie zuvor – an der größten Kreditgenossenschaft im Wirtschaftsraum Ostwestfalen-Lippe beteiligt.

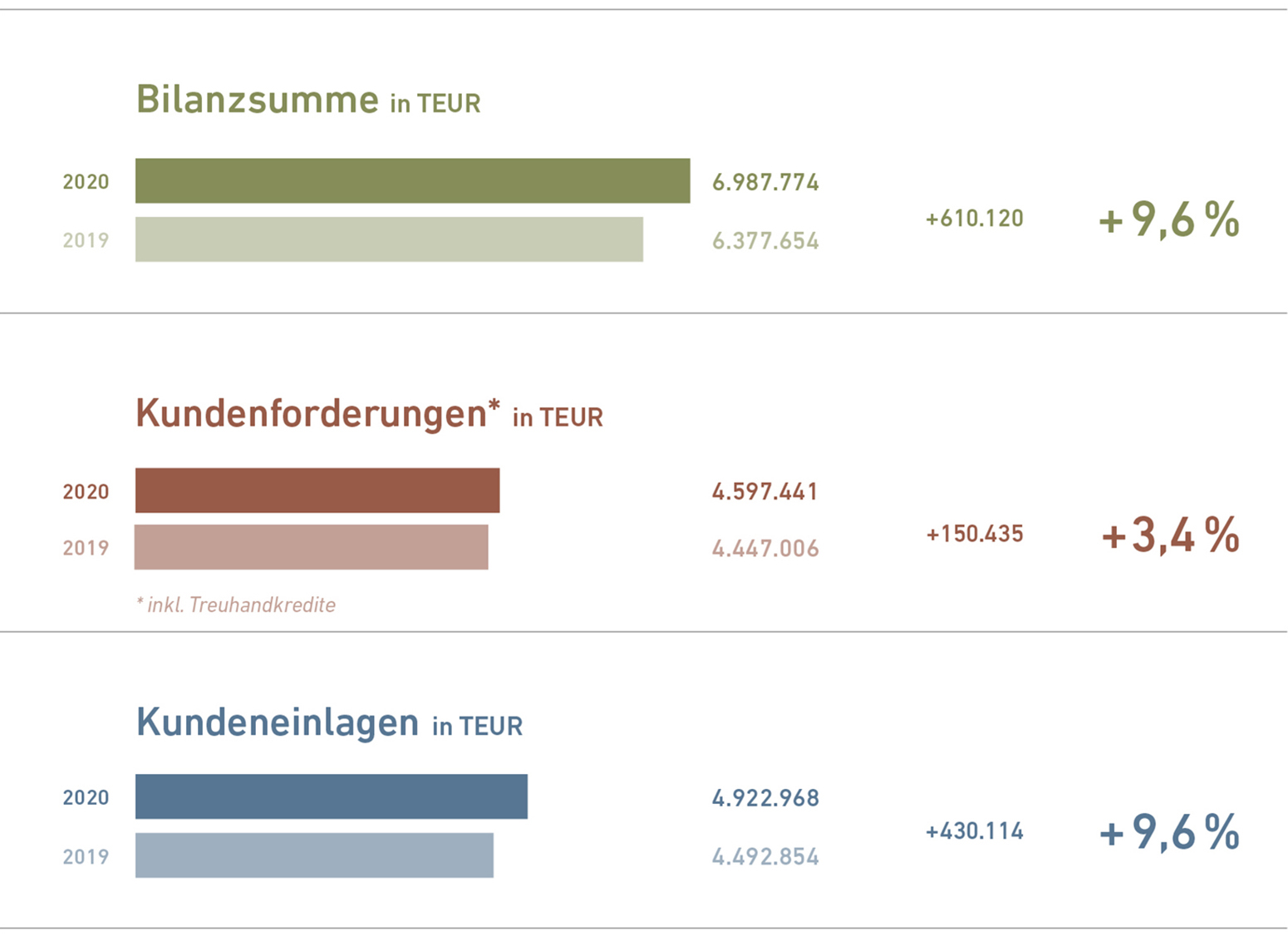

Die Bilanzsumme stieg im abgelaufenen Geschäftsjahr deutlich um 9,6 Prozent auf knapp sieben Milliarden Euro. Diese Entwicklung resultierte im Wesentlichen aus den stark gestiegenen Kundeneinlagen. Gemessen an der Bilanzsumme, zählt die VerbundVolksbank OWL eG weiterhin zu den zehn größten Volksbanken und Raiffeisenbanken in Deutschland.

Im Kreditgeschäft verbuchte die VerbundVolksbank OWL eG bei den offenen Darlehenszusagen einen neuen Rekordzuwachs von 43 Prozent im Vergleich zum Vorjahresende und sicherte sich damit eine gute Grundlage für das Kreditwachstum im Geschäftsjahr 2021. Bilanziell stiegen die Forderungen an Kunden (inkl. Treuhandkredite) um 3,4 Prozent auf rund 4,6 Milliarden Euro. Das Neukreditvolumen belief sich auf über 1,24 Milliarden Euro. Prägend war wie im Vorjahr insbesondere eine anhaltend starke Nachfrage im Bereich der gewerblichen Finanzierungen sowie der Immobilienfinanzierungen. Das Gesamtvolumen der neuen Baufinanzierungen belief sich auf 439 Millionen Euro und stieg um 16,8 Prozent im Vergleich zum Vorjahr.

Auch die Förderkredite entwickelten sich erneut positiv. Im Bereich der Finanzierung von wohnwirtschaftlichen, gewerblichen und landwirtschaftlichen Projekten konnten neue Kreditmittel von insgesamt 287,4 Millionen Euro bereitgestellt werden. Einen wichtigen Teil dieser positiven Entwicklung bildeten die Förderkredite im Rahmen der Covid-19-Stützungsmaßnahmen. Hier liegt der Darlehensbestand zum Bilanzstichtag bei 38,6 Millionen Euro an Förderkrediten (mit weniger als 100 Prozent Haftungsfreistellung) und zusätzlich 18,2 Millionen Euro an Treuhandkrediten (100 Prozent Haftungsfreistellung).

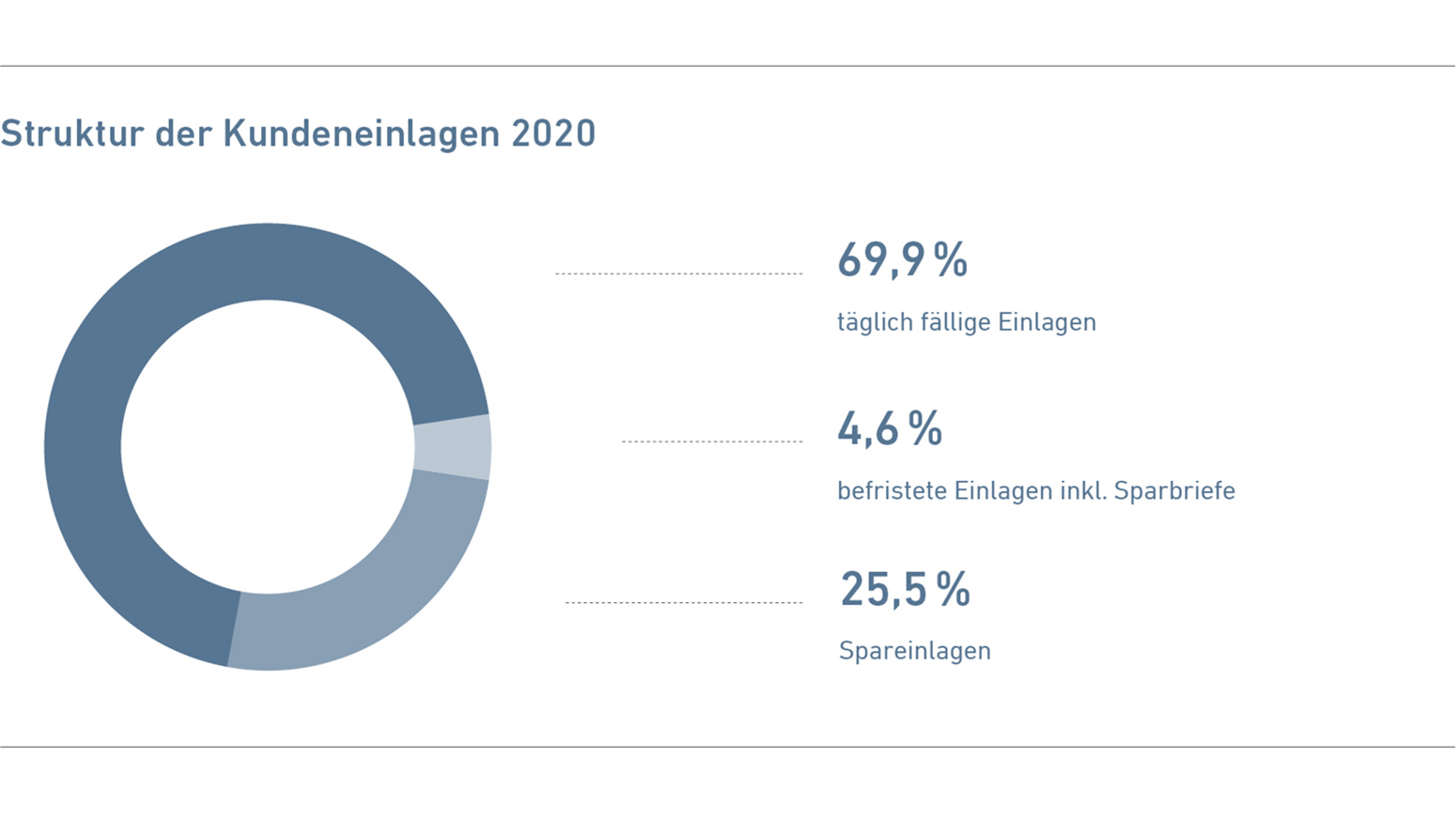

Die Kundeneinlagen erhöhten sich um 9,6 Prozent und erreichten mit 4,9 Milliarden Euro einen neuen Höchstwert. Aufgrund der Kontaktbeschränkungen mit einem entsprechend verhaltenen Konsum stieg die Sparquote im vergangenen Jahr deutlich an und sorgte trotz des anhaltenden Niedrigzinses für ein überdurchschnittliches Wachstum der Kundeneinlagen im Vergleich zu den Vorjahren. Dabei war erneut eine Verschiebung zwischen den Einlagen mit vereinbarter Laufzeit oder Kündigungsfrist und den täglich fälligen Einlagen festzustellen. So gingen die Einlagen mit vereinbarter Laufzeit oder Kündigungsfrist um 27,3 Prozent auf 226 Millionen Euro zurück. Die täglich fälligen Einlagen erhöhten sich um 18,8 Prozent auf 3,4 Milliarden Euro. Die Spareinlagen reduzierten sich um 2,3 Prozent auf rund 1,3 Milliarden Euro.

Wertpapiergeschäft, Vermögensberatung und Vermögensverwaltung

Der deutsche Leitindex DAX verzeichnete im Geschäftsjahr 2020 einen Kurszuwachs von 3,54 Prozent. Der weltweite Ausbruch der Corona-Pandemie im Februar 2020 führte zu Marktschwankungen mit historisch einmaliger Dynamik. Angesichts fehlender Alternativen im Bereich der klassischen Bankeinlagen setzte sich der Trend zur Geldanlage in Wertpapieren fort. Ein Beleg dafür ist das Wertpapierumsatzvolumen, das auf rund 1,5 Milliarden Euro stieg. Der Kurswert aller Kundendepots lag zum Jahresende bei rund 2,5 Milliarden Euro und damit 7,4 Prozent über dem Vorjahreswert. Die Anzahl der betreuten Wertpapierdepots nahm um 1.655 auf 40.051 zu.

Auch 2020 konnte der unabhängige Vermögensverwalter „Werther und Ernst“, an dem die VerbundVolksbank OWL eG mit 70 Prozent beteiligt ist, seinen Erfolgskurs fortsetzen. Zum Jahresende betreute das Team mehr als 1.000 Kunden und verwaltete ein Vermögen von rund 1,4 Milliarden Euro. Zum sechsten Mal in Folge wurde die Werther und Ernst Vermögensverwalter GmbH im November 2020 vom Fachmagazin „Elite Report“ in Kooperation mit dem Handelsblatt ausgezeichnet – zum dritten Mal mit der Bestnote „summa cum laude“, dabei zum ersten Mal unter den TOP 10 der Vermögensverwalter in Deutschland. „Werther und Ernst“ gehört zu den größten unabhängigen Vermögensverwaltern in Deutschland.

Bauspargeschäft

Im Bauspargeschäft stieg das Kreditvolumen unserer Kunden bei der Bausparkasse Schwäbisch Hall um 12,4 Prozent auf 207,3 Millionen Euro. Die Bausparguthaben legten um 1,6 Prozent auf 322,1 Millionen Euro zu.

Versicherungsgeschäft

Das Neugeschäft der Lebens- und Rentenversicherungen umfasste eine bewertete Versicherungssumme von 30,4 Millionen Euro. Die Anzahl der neu abgeschlossenen Verträge lag bei 2.848.

Das Beitragsaufkommen in der Krankenversicherung der R+V wies mit einem Jahresbeitrag von rund drei Millionen Euro erneut eine leichte Steigerung auf.

Im Versicherungsgeschäft arbeiten wir seit vielen Jahren erfolgreich mit der R+V Versicherung, unserem Partner aus der genossenschaftlichen FinanzGruppe, zusammen. Mit der OWL VersicherungsKontor GmbH, einem unserer Tochterunternehmen, bieten wir ergänzend individuelle Vorsorge-, Risikomanagement- und Anlagelösungen für Unternehmen, Unternehmer sowie vermögende Privatkunden an. In dieser Form überzeugt unsere Makler-Tochter mit ihrer offenen Produktarchitektur – verbunden mit ihrer Präsenz vor Ort – als führender Anbieter in der Region.

Immobiliengeschäft

Das Immobiliengeschäft umfasst die Vermittlung, Entwicklung, Projektierung, den An- und Verkauf von Grundstücken sowie die Verwaltung von Wohnungseinheiten. Diese Dienstleistungen übernehmen unsere 100-prozentigen Tochtergesellschaften, die OWL Immobilien GmbH, die OWL Immobilien Verwaltung GmbH und die BV Werther Immobilien GmbH.

Die OWL Immobilien Verwaltung GmbH betreute Ende 2020 insgesamt 515 Objekte mit 6.059 Wohn- und Gewerbeeinheiten.

Die OWL Immobilien GmbH und die BV Werther Immobilien GmbH vermittelten im Berichtsjahr insgesamt 233 Objekte mit einem Volumen von 63,9 Millionen Euro.

Internationales Geschäft

Mit unserem Kompetenzzentrum „Internationales Geschäft“ begleiten wir die Export- und Importaktivitäten des regionalen Mittelstandes. 2020 standen dabei vor allem Absicherungen im Bereich der Exportfinanzierung im Fokus. Das Volumen des abgewickelten dokumentären Auslandsgeschäfts erhöhte sich von 85,5 Millionen Euro auf 111,2 Millionen Euro. Auch der grenzüberschreitende Zahlungsverkehr entwickelte sich auf einem hohen Niveau positiv. Das Gesamtvolumen der Auslandsgeschäfte umfasste 878 Millionen Euro.

Darüber hinaus haben wir mit unserem Kompetenzzentrum „Zins- und Währungsmanagement“ unsere Kunden bei der Umsetzung ihrer Kurssicherungsstrategien unterstützt. Die Anzahl der Sicherungsgeschäfte lag mit 1.849 Transaktionen auf Vorjahresniveau.

Zahlungssysteme

Im Bereich Zahlungssysteme hat die Corona-Pandemie im vergangenen Jahr den Trend in Richtung bargeldloses Bezahlen beschleunigt. Die Anzahl der Transaktionen an den rund 1.300 Kartenterminals unserer Kunden im regionalen Handel erhöhte sich um 19 Prozent auf rund 3,1 Millionen. Entsprechend dieser Entwicklung haben auch unsere Kunden verstärkt mit girocard oder Kreditkarte bezahlt. Einen überdurchschnittlichen Anstieg verzeichneten die digitalen Karten – von rund 500 auf mehr als 5.000 zum Jahresende.

Die VerbundVolksbank OWL eG und ihre Tochterunternehmen beschäftigten zum Bilanzstichtag etwas über 1.000 Mitarbeiterinnen und Mitarbeiter. Die Personalentwicklung als ein zentraler Bestandteil des gesamten Personalmanagements verfolgt das Ziel, Mitarbeiterinnen und Mitarbeiter, Spezialisten sowie Führungskräfte aus- und weiterzubilden. Neben bankfachlichem Wissen stehen Fort- und Weiterbildungen zum technischen Können, zu digitaler Kompetenz, zu Flexibilität und Teamarbeit im Fokus. Die Aufwendungen für die Personalentwicklungsmaßnahmen bewegten sich mit 0,9 Millionen Euro auf Vorjahresniveau.

Zum Jahresende befanden sich insgesamt 72 junge Menschen in der Ausbildung zum/zur Bankkaufmann/-frau, zum/zur Fachinformatiker/-in für Anwendungsentwicklung, zum/zur Fachinformatiker/-in für Systemintegration sowie im dualen Studium zum Bachelor of Arts in Banking and Finance.

Eigenmittel

Angemessene Eigenmittel als Bezugsgröße für eine Reihe von Aufsichtsnormen bilden neben einer stets ausreichenden Liquidität die unverzichtbaren Grundlagen einer nachhaltigen Geschäftspolitik.

Die Eigenkapitalstruktur der VerbundVolksbank OWL eG ist geprägt von erwirtschafteten Rücklagen und den Geschäftsguthaben der Mitglieder. Den Rücklagen haben wir aus dem Bilanzgewinn 2019 und Vorwegzuweisungen einen Betrag von 12,6 Millionen Euro zugeführt. Darüber hinaus konnte aus dem erwirtschafteten Jahresüberschuss 2020 der Fonds für allgemeine Bankrisiken (§ 340g HGB) um 21,6 Millionen Euro gestärkt werden.

Die Geschäftsguthaben konnten durch eine Erhöhung der maximal möglichen Geschäftsanteile je Mitglied und durch die Gewinnung neuer Mitglieder von 71,4 Millionen Euro um 41 Prozent auf 100,9 Millionen Euro gesteigert werden.

Demzufolge hat sich das bilanzielle Eigenkapital im Geschäftsjahr 2020 um 63,7 Millionen Euro erhöht, dies entspricht einem Anstieg von 10,5 Prozent. Die regulatorische Gesamtkapitalquote konnte im Vergleich zum Vorjahr von 13,7 Prozent auf 15,7 Prozent deutlich erhöht werden. Die aufsichtsrechtlichen Anforderungen wurden im Geschäftsjahr vollumfänglich erfüllt. Somit zeichnet sich die Vermögenslage der VerbundVolksbank OWL eG durch eine stark verbesserte Eigenkapitalausstattung aus.

Risikolage und Risikodeckung

Für erkennbare Risiken in den Kundenforderungen sind Wertberichtigungen und Rückstellungen in ausreichender Höhe gebildet worden. Dem allgemeinen Kreditrisiko ist durch Abzug von Pauschalwertberichtigungen, die auf der Grundlage tatsächlicher Forderungsausfälle der Vergangenheit ermittelt wurden, Rechnung getragen worden.

Die VerbundVolksbank OWL eG gehört der BVR Institutssicherung (BVR ISG Sicherungssystem) an. Das BVR ISG Sicherungssystem ist eine Einrichtung der BVR Institutssicherung GmbH, Berlin (BVR ISG), die als amtlich anerkanntes Einlagensicherungssystem gilt. Daneben ist unsere Genossenschaft der Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e. V. (BVR SE) angeschlossen, die aus dem Garantiefonds und dem Garantieverbund besteht. Die BVR SE ist als zusätzlicher, genossenschaftlicher Schutz parallel zum BVR ISG Sicherungssystem tätig.

Finanz- und Liquiditätslage

Die Zahlungsfähigkeit unserer Bank war im abgelaufenen Geschäftsjahr stets gegeben. Die Liquiditätskennzahl Liquidity Coverage Ratio (LCR) haben wir stets eingehalten.

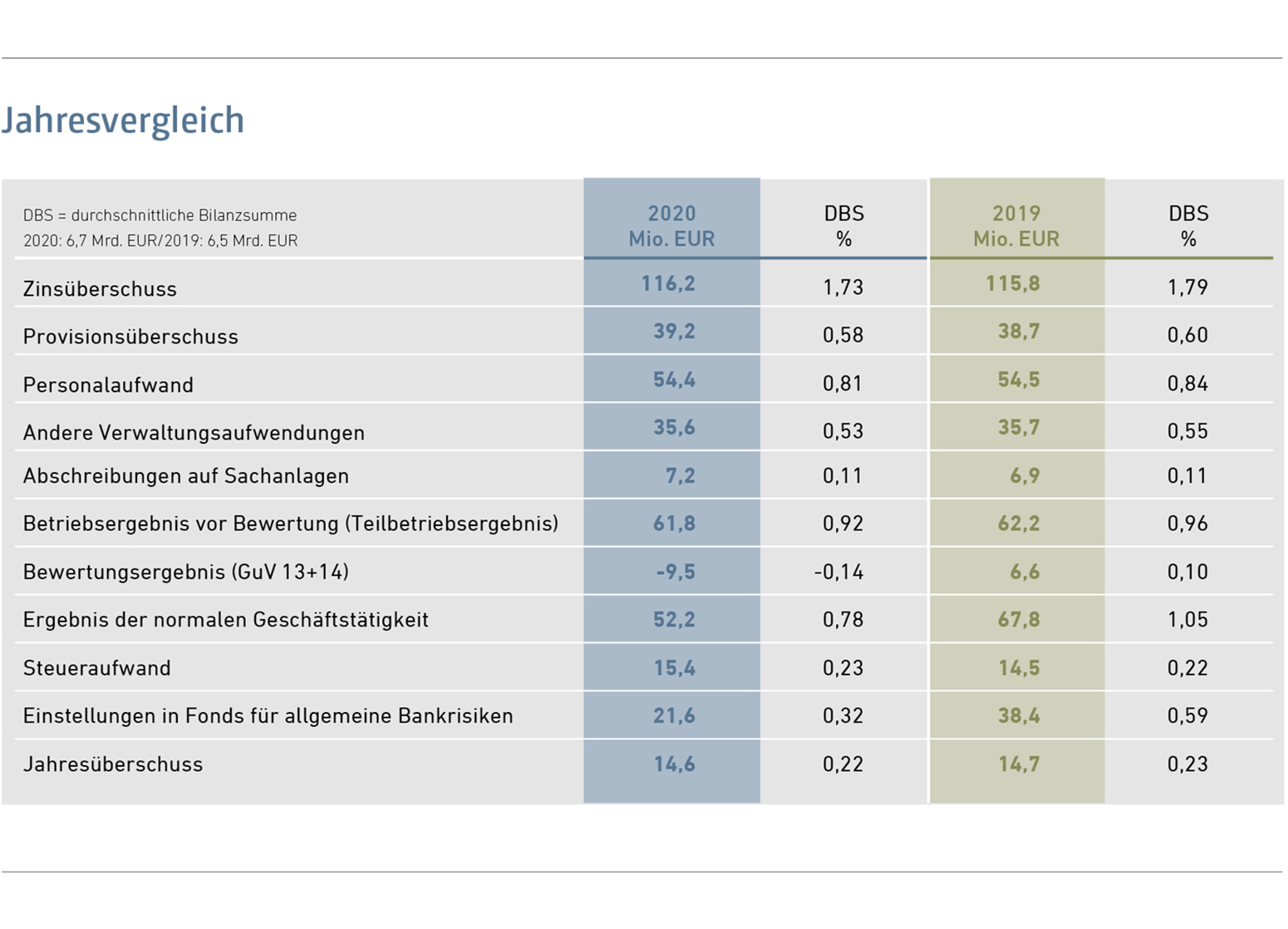

Die VerbundVolksbank OWL eG hat auch in dem von der Corona-Pandemie geprägten Jahr 2020 gezeigt, dass sie über ein nachhaltiges und erfolgreiches Geschäftsmodell und eine angemessene Kapitalisierung verfügt, um der Krise zu trotzen. Dies belegt insbesondere die Entwicklung der im Folgenden dargestellten Komponenten der Ertragslage:

Diese Entwicklungen unterstreichen die Stärke und Widerstandskraft unserer Bank und der Wirtschaftsregion Ostwestfalen-Lippe. Mit Blick auf die anhaltende Niedrig- und sogar Negativzinsphase, die ad hoc eingebrochene Konjunktur und die Maßnahmen zur Eindämmung der Corona-Pandemie sind wir mit der Ertragslage 2020 zufrieden.

Am Erfolg der VerbundVolksbank OWL eG partizipieren die 117.739 Mitglieder in Form einer Dividende. Diese Dividende soll wie im Vorjahr drei Prozent betragen. Die Geschäftsanteile der Mitglieder weisen damit weiterhin im Vergleich zur negativen Umlaufrendite und zu sonstigen konservativen Anlageformen eine attraktive Verzinsung auf.

Aus dem verbleibenden Jahresüberschuss 2020 soll die Eigenkapitalbasis weiter gestärkt werden. Neben der bereits vorgenommenen Vorwegzuweisung von 3,1 Millionen Euro sollen weitere 9,1 Millionen Euro den Ergebnisrücklagen zugeführt werden. Unter Berücksichtigung der bereits gebildeten Zuführung zum Fonds für allgemeine Bankrisiken nach § 340g HGB von 21,6 Millionen Euro kann somit das aufsichtsrechtliche Kernkapital aus dem Ergebnis 2020 um 33,8 Millionen Euro gestärkt werden.

Für das Geschäftsjahr 2021 hat die VerbundVolksbank OWL eG eine ambitionierte Planung verabschiedet. Dabei stehen ein qualitatives Kreditwachstum, eine Steigerung des Wertpapiergeschäfts sowie der weitere Ausbau unserer digitalen Serviceangebote im Mittelpunkt der geplanten Geschäftsausrichtung.

Auf der Grundlage der Zinsprognose, die von einem normalen Verlauf der Zinsstrukturkurve auf niedrigem Niveau mit negativen Zinsen bis zu einer Laufzeit von zehn Jahren ausgeht, dürfte sich bei den geplanten Zuwachsraten im Kreditgeschäft und Einlagengeschäft das Zinsergebnis für das Jahr 2021 betragsmäßig unter dem Vorjahresniveau bewegen.

In den provisionsabhängigen Geschäftsfeldern soll durch eine Intensivierung der Beratung insbesondere das Wertpapiergeschäft deutlich ausgeweitet und dadurch eine Steigerung des Provisionsergebnisses erreicht werden.

Unsere Kostenoptimierungsstrategie werden wir auch 2021 konsequent fortsetzen. Die Personalaufwendungen werden dabei im Rahmen der Tariferhöhung steigen. Die Sachaufwendungen werden voraussichtlich im kommenden Jahr moderat zunehmen. Die Abschreibungen des Sachanlagevermögens werden annähernd konstant bleiben. Die sonstigen betrieblichen Aufwendungen werden voraussichtlich leicht zurückgehen.

Beim geplanten Bewertungsaufwand im Kreditgeschäft haben wir die zu erwartenden Auswirkungen des weiteren Verlaufs der Corona-Pandemie berücksichtigt. Gemäß allgemein herrschender Expertenmeinungen haben die Banken im Jahr 2021 aufgrund der zeitversetzt wirkenden wirtschaftlichen Folgen der Corona-Einschränkungen und der wieder einsetzenden Insolvenzantragspflicht mit erhöhten Risiken und Abschreibungen im Kreditgeschäft für das Jahr 2021 zu rechnen. Auch wenn sich im Jahr 2020 noch keine nennenswerten Auswirkungen im Bewertungsaufwand feststellen ließen, trägt die VerbundVolksbank OWL eG den negativen Erwartungen Rechnung. Geplant ist ein Bewertungsaufwand im Kreditgeschäft in Höhe des 1,5-Fachen des erwarteten Verlusts, der sich aus den statistischen Ausfallwahrscheinlichkeiten der einzelnen Forderungen zusammensetzt. In den vergangenen Jahren wurde jeweils der einfache erwartete Verlust eingeplant. Dieser lag auch im Jahr 2020 über den tatsächlich eingetretenen Kreditausfällen. Bei den Eigenanlagen erwarten wir aufgrund der Entwicklungen aus dem Marktpreis- und dem Adressausfallrisiko ein leicht negatives Bewertungsergebnis.

Unsere Bank erfüllt die Vorgaben der Capital Requirements Regulation (CRR) an die Eigenkapital- und Liquiditätsausstattung, inklusive der seit 2018 einzuhaltenden zusätzlichen Eigenkapitalanforderungen gemäß des Supervisory Review and Evaluation Process (SREP) sowie der seit 2020 einzuhaltenden aufsichtsrechtlichen Eigenmittelzielkennziffer. Für die Schaffung von Wachstumsreserven und für eine ausreichende Kreditversorgung unserer Kunden in der Region sowie für weitere zu erwartende, noch nicht ausreichend quantifizierbare Eigenkapitalanforderungen durch die europäische Aufsichtsbehörde haben wir uns zum Ziel gesetzt, das Eigenkapital der Bank in den nächsten Jahren weiter zu stärken. Dabei soll vor allem das harte Kernkapital durch Zuweisungen zu den offenen Rücklagen sowie durch Zuführung zu dem Fonds für allgemeine Bankrisiken ausgebaut werden.

Außerdem werden wir mit der Bildung von Rückstellungen, Einzel- und Pauschalwertberichtigungen weiterhin umfassend Vorsorge treffen, um damit mögliche Risiken und Verpflichtungen abzusichern. Die Bewertung unseres Wertpapierbestandes erfolgt weiterhin nach dem strengen Niederstwertprinzip. Bei der Entwicklung der Aktiv-/Passivstrukturen achtet die Bank auf ausgewogene Laufzeiten. Auch in den nächsten Jahren werden wir die bankaufsichtsrechtlichen Anforderungen an die Eigenkapital- und Liquiditätsausstattung einhalten.

Die VerbundVolksbank OWL eG blickt aufgrund ihres kundenorientierten Geschäftsmodells und einer gefestigten Vermögens- und Ertragslage wie schon in den Vorjahren zuversichtlich auf die Entwicklung des Geschäftsjahres 2021.