Die VerbundVolksbank OWL eG hat ihre 160-jährige Erfolgsgeschichte auch im Geschäftsjahr 2021 fortschreiben können und blickt trotz der Corona-Pandemie zufrieden auf das vergangene Jahr zurück. Das Ergebnis 2021 lag über Plan und über dem Ergebnis des Vorjahres. Damit hat sich die Bank erneut als starker und verlässlicher Finanzierungspartner für ihre Mitglieder und Kunden erwiesen. Darüber hinaus konnte die VerbundVolksbank OWL eG wichtige Weichen für die Zukunft stellen und hat die Fusion mit der Volksbank Brilon-Büren-Salzkotten eG beschlossen. Allerdings trüben der Krieg in der Ukraine und die weiterhin vorherrschende Corona-Pandemie den Ausblick auf die zukünftige wirtschaftliche Entwicklung.

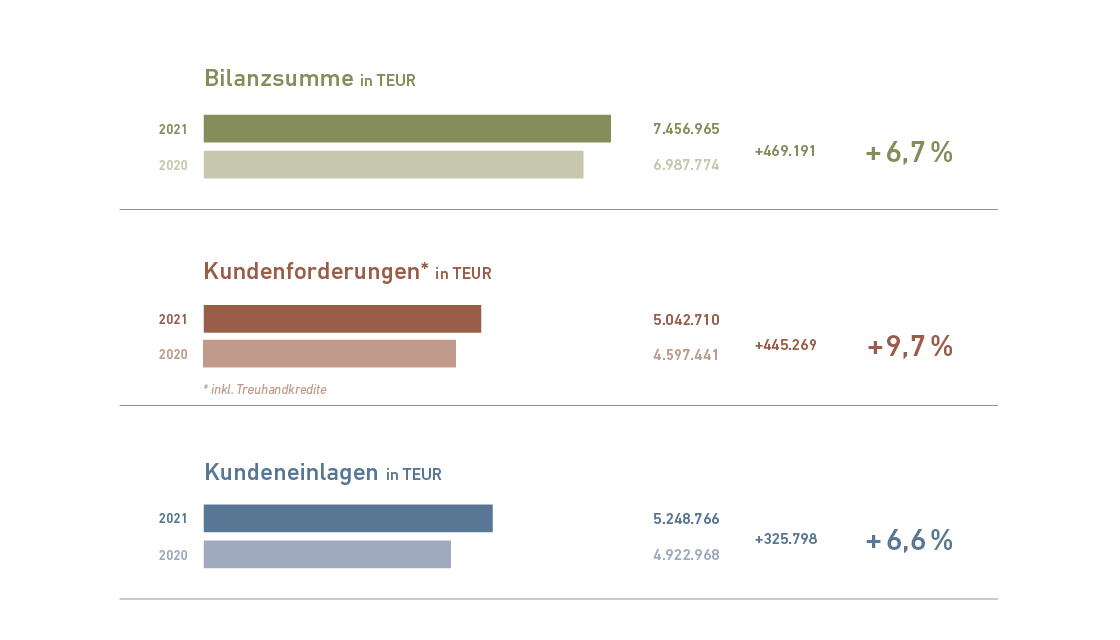

Die Bilanzsumme stieg im abgelaufenen Geschäftsjahr um 6,7 Prozent auf knapp 7,5 Milliarden Euro. Gemessen an der Bilanzsumme zählt die VerbundVolksbank OWL eG zu den großen Volks- und Raiffeisenbanken in Deutschland.

Im Kreditgeschäft konnte die VerbundVolksbank OWL eG 2021 ihre starke Marktposition weiter ausbauen. Bilanziell stiegen die Forderungen an Kunden (inkl. Treuhandkredite) um 9,7 Prozent auf über 5,0 Milliarden Euro. Sowohl bei den Privatkunden als auch auf der gewerblichen Kundenseite konnten deutliche Zuwächse von fast zehn Prozent verbucht werden. Vor allem der Mittelstand hat sich in der Corona-Krise als besonders robust erwiesen. Bei den Privatkunden gab es ein großes Wachstum im Bereich der Immobilienfinanzierungen. In 2021 wurden insgesamt 3.523 Immobilienfinanzierungen mit einem Volumen von 535 Millionen Euro vergeben. Das entspricht einem Wachstum von knapp 22 Prozent gegenüber dem Vorjahr.

In unseren Finanzierungskonzepten haben wir auch 2021 in erheblichem Umfang öffentliche Förderprogramme für unsere Kunden genutzt. Die Förderkredite für gewerbliche, landwirtschaftliche und wohnwirtschaftliche Zwecke stiegen auf rund 1,3 Milliarden Euro an. Insgesamt konnten 345 Millionen Euro neue Kreditmittel bereitgestellt werden.

Die offenen Darlehenszusagen erreichten mit 474 Millionen Euro (+ 42 Prozent) zum Jahresende ebenfalls einen neuen Höchststand und bilden damit eine gute Ausgangsbasis für das kommende Geschäftsjahr.

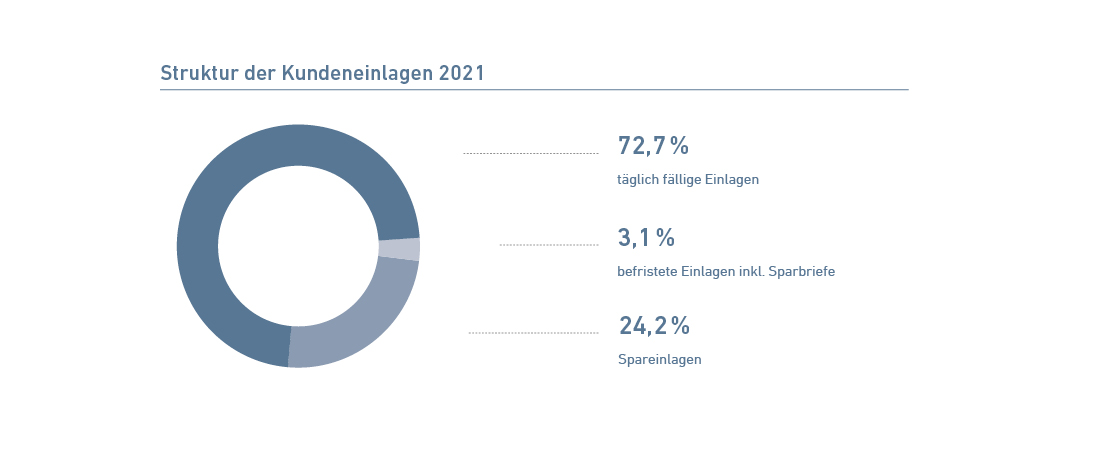

Die Kundeneinlagen erhöhten sich um 6,6 Prozent auf insgesamt 5,2 Milliarden Euro. Der verhaltene Konsum während der Kontaktbeschränkungen führte zu einer erhöhten Sparquote und damit zu einem starken Wachstum der Kundengelder. Die Struktur der Kundeneinlagen hat sich wie in den Vorjahren weiter zu täglich fälligen Einlagen verschoben. Diese erhöhten sich um 11,0 Prozent auf 3,8 Milliarden Euro. Die Spareinlagen blieben hingegen relativ konstant auf Vorjahresniveau.

Wertpapiergeschäft, Vermögensberatung und Vermögensverwaltung

Die Aktienmärkte weltweit schlossen zum Jahresende 2021 mit einer positiven Entwicklung ab. Zu Unsicherheiten führten zwischenzeitlich jedoch ein sich stetig änderndes Infektionsgeschehen, die steigende Inflation sowie die Sorgen um die konjunkturelle Entwicklung. Der DAX stieg im Jahr 2021 um knapp 16 Prozent.

Auch das Kundeninteresse an Wertpapieranlagen stieg weiter und führte zu einem Zuwachs der von uns betreuten Wertpapierdepots auf 41.753 Stück. Davon entfielen 30.729 Depots auf unseren Verbundpartner Union Investment. Das bankseitig betreute Depotvolumen konnte dabei um 31,2 Prozent auf ein Volumen von 3,3 Milliarden Euro gesteigert werden. Die Wertpapierumsätze stiegen um 41,2 Prozent auf 2,3 Milliarden Euro.

Der Geschäftsbereich Vermögensverwaltung hat sich weiterhin positiv entwickelt. Die Werther und Ernst Vermögensverwalter GmbH, an der die VerbundVolksbank OWL eG mit 70 Prozent beteiligt ist, konnte die Anzahl ihrer Kunden um über 25 Prozent auf 1.279 steigern und betreute zum Ende des Jahres 2021 ein Volumen von knapp 1,8 Milliarden Euro. So konnte auch 2021 der unabhängige Vermögensverwalter „Werther und Ernst“ seinen Erfolgskurs fortsetzen.

Bauspargeschäft

Das Kreditvolumen unserer Kunden bei der Bausparkasse Schwäbisch Hall erhöhte sich im vergangenen Jahr um 8,5 Prozent auf 224,9 Millionen Euro. Auch die Anzahl der neu abgeschlossenen Bausparverträge konnte um 10,9 Prozent auf 2.708 Verträge gesteigert werden. Die Bausparguthaben unserer Kunden erreichten insgesamt ein Volumen von 322,5 Millionen Euro.

Versicherungsgeschäft

Im Bereich der privaten Absicherung und Vorsorge haben wir unsere Kunden mit einer breiten Palette an Versicherungs- und Vorsorgelösungen unterstützt. Die Anzahl der neu abgeschlossenen Verträge lag im Geschäftsjahr 2021 bei 2.655.

Das Neugeschäft der Lebens- und Rentenversicherungen blieb mit einer bewerteten Versicherungssumme von 30,6 Millionen Euro auf Vorjahresniveau. Dennoch konnten die Rückkaufswerte (inklusive Überschussbeteiligung) insgesamt auf 331,8 Millionen Euro gesteigert werden.

Mit der R+V Versicherung, unserem Partner aus der Genossenschaftlichen FinanzGruppe, arbeiten wir seit vielen Jahren erfolgreich zusammen. Ergänzend dazu bieten wir mit unserer OWL VersicherungsKontor GmbH, einem Tochterunternehmen der Bank, individuelle Vorsorge-, Risikomanagement- und Anlagelösungen für Unternehmen, Unternehmer sowie vermögende Privatkunden an. Dabei überzeugt unsere Makler-Tochter mit ihrer offenen Produktarchitektur – verbunden mit ihrer Präsenz vor Ort – als leistungsstarker Anbieter in der Region.

Immobiliengeschäft

Die OWL Immobilien GmbH, die OWL Immobilien Verwaltung GmbH und die BV Werther Immobilien GmbH, unsere 100-prozentigen Tochtergesellschaften, versorgen unsere Kunden mit Dienstleistungen im Immobiliengeschäft der VerbundVolksbank OWL eG. Das Geschäft umfasst die Vermittlung, Entwicklung, Projektierung, den An- und Verkauf von Grundstücken sowie die Verwaltung von Wohn- und Gewerbeeinheiten.

Die OWL Immobilien GmbH und die BV Werther Immobilien GmbH vermittelten im Berichtsjahr 2021 insgesamt 288 Objekte mit einem Volumen von 55,3 Millionen Euro. Die OWL Immobilien Verwaltung GmbH betreute Ende 2021 insgesamt 541 Objekte mit 6.415 Wohn- und Gewerbeeinheiten.

Internationales Geschäft

Im Internationalen Geschäft konnte die VerbundVolksbank OWL eG das ertragsstarke Vorjahr übertreffen. Das Gesamtvolumen der für unsere Kunden durchgeführten qualifizierten Auslandsgeschäfte konnte im Jahr 2021 um 31,3 Prozent auf 1.152,8 Millionen Euro gesteigert werden. Insgesamt wurden 34.430 Transaktionen (+ 14,1 Prozent) abgewickelt. Diese Steigerung wurde sowohl von der Export- als auch von der Importseite unserer Kunden getragen. Stark nachgefragt waren weiterhin die Absicherungen im Bereich der Exportfinanzierung.

Die Begleitung unserer Kunden im Währungsmanagement spielte aufgrund steigender Inflationssorgen, der Lieferketten-Problematik und der Konjunkturaussichten eine bedeutende Rolle. Die Anzahl der Sicherungsgeschäfte lag mit 2.015 Transaktionen insgesamt um neun Prozent über dem Vorjahresniveau.

Zum Bilanzstichtag 31. Dezember 2021 beschäftigten die VerbundVolksbank OWL eG und ihre Tochterunternehmen 1.009 Mitarbeiterinnen und Mitarbeiter. Zum Jahresende befanden sich insgesamt 65 junge Menschen in der Ausbildung zum/zur Bankkaufmann/-frau, zum/zur Fachinformatiker/in für Anwendungsentwicklung, zum/zur Fachinformatiker/in für Systemintegration sowie im dualen Studium zum Bachelor of Arts in Banking and Finance.

Die Personalentwicklung als ein zentraler Bestandteil des gesamten Personalmanagements verfolgt das Ziel, Mitarbeiterinnen und Mitarbeiter, Fach- und Führungskräfte aus- und weiterzubilden. Neben der Vermittlung von bankfachlichem Wissen stehen Weiterbildungen in den Themenfeldern digitale Kompetenz sowie Teamarbeit und Führung hierbei im Fokus. Die Aufwendungen für die Personalentwicklungsmaßnahmen bewegten sich mit 0,9 Millionen Euro im abgelaufenen Geschäftsjahr auf Vorjahresniveau

Eigenmittel

Eine angemessene Eigenkapitalausstattung als eine Bezugsgröße für eine Reihe von Aufsichtsnormen bildet neben einer stets ausreichenden Liquidität die unverzichtbare Grundlage einer nachhaltigen Geschäftspolitik. Die Vorgaben des Kreditwesengesetzes (KWG) sowie der Capital Requirements Regulation (CRR) zu Großkrediten, Organkrediten und zur Offenlegung wurden 2021 stets eingehalten.

Die Eigenkapitalstruktur der Bank ist geprägt von Geschäftsguthaben der Mitglieder und insbesondere von den aus den Ergebnissen der Bank erwirtschafteten Rücklagen. Vor dem Hintergrund der steigenden Eigenmittelanforderungen stand für die VerbundVolksbank OWL eG im Jahr 2021 die Stärkung der Kapitalausstattung im Vordergrund. Aus dem Bilanzgewinn 2020 und dem erwirtschafteten Jahresüberschuss 2021 wurde den Rücklagen insgesamt ein Betrag von 12,2 Millionen Euro und dem Fonds für allgemeine Bankrisiken (§ 340g HGB) ein Betrag von 31,3 Millionen Euro zugeführt. Darüber hinaus konnten die Geschäftsguthaben von 100,9 Millionen Euro um 9,8 Prozent auf 110,8 Millionen Euro erhöht werden.

Die Vermögenslage zeichnet sich durch eine zufriedenstellende Eigenkapitalausstattung aus. Auch wenn die Gesamtkapitalquote im Vergleich zum Vorjahr wegen des starken Kreditwachstums auf 15,1 Prozent leicht zurückgegangen ist, so konnte im Jahr 2021 aufgrund der guten Ertragslage das bilanzielle Eigenkapital insgesamt um 53,8 Millionen Euro gestärkt werden. Diese Stärkung wird sich im Jahr 2022 auch in den aufsichtsrechtlichen Eigenkapitalquoten niederschlagen. Die aufsichtsrechtlichen Anforderungen wurden somit im Geschäftsjahr übererfüllt.

Risikolage und Risikodeckung

Für erkennbare Risiken in den Kundenforderungen sind Wertberichtigungen und Rückstellungen in ausreichender Höhe gebildet worden. Dem allgemeinen Kreditrisiko ist durch Abzug von Pauschalwertberichtigungen, die auf der Grundlage tatsächlicher Forderungsausfälle der Vergangenheit ermittelt wurden, Rechnung getragen worden.

Die VerbundVolksbank OWL eG gehört der BVR Institutssicherung (BVR ISG Sicherungssystem) an. Das BVR ISG Sicherungssystem ist eine Einrichtung der BVR Institutssicherung GmbH, Berlin (BVR ISG), die als amtlich anerkanntes Einlagensicherungssystem gilt. Daneben ist unsere Genossenschaft der Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e. V. (BVR SE) angeschlossen, die aus dem Garantiefonds und dem Garantieverbund besteht. Die BVR SE ist als zusätzlicher, genossenschaftlicher Schutz parallel zum BVR ISG Sicherungssystem tätig.

Finanz- und Liquiditätslage

Die Zahlungsfähigkeit war im abgelaufenen Geschäftsjahr jederzeit gegeben. Die Liquiditätskennzahl Liquidity Coverage Ratio (LCR) wurde stets eingehalten.

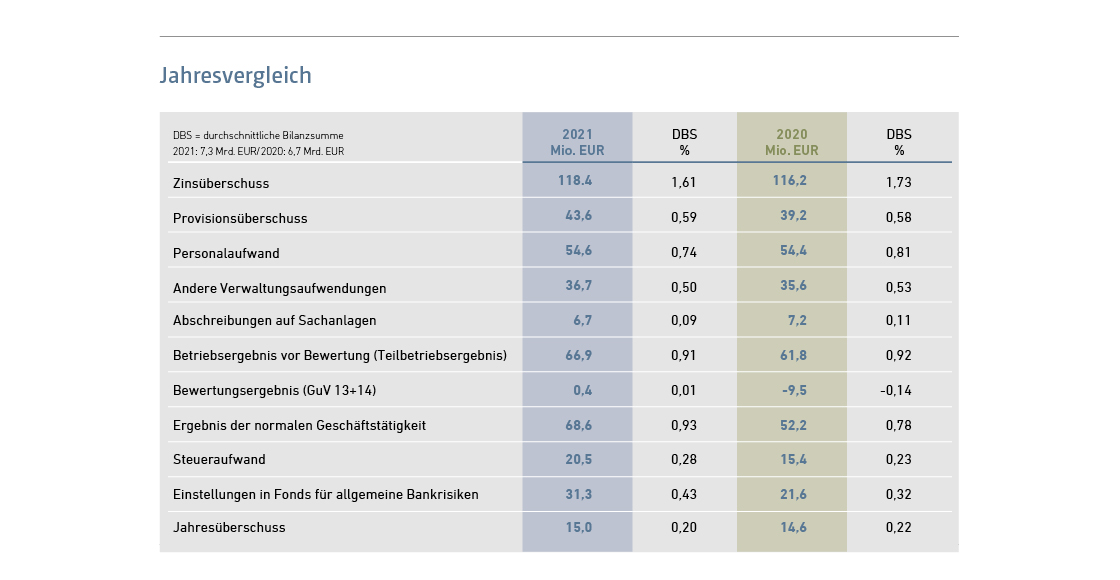

Die VerbundVolksbank OWL eG hat im Jahr 2021 erneut gezeigt, dass sie über ein nachhaltiges, kundenorientiertes und erfolgreiches Geschäftsmodell verfügt. Neben der anhaltenden Negativzinsphase waren die in Abhängigkeit des verhängten Lockdowns schwankende Konjunktur sowie die anhaltende Corona-Pandemie herausfordernde Rahmenbedingungen für die Bank. Trotz alledem ist es gelungen, das Geschäftsjahr mit einem starken Wachstum des Kundengeschäftsvolumens und einem guten Betriebsergebnis vor Bewertung abzuschließen.

Im Detail stellt sich die Ertragslage wie folgt dar:

Diese Entwicklung zeigt die Stärke und Krisenresistenz der VerbundVolksbank OWL eG und der Wirtschaftsregion Ostwestfalen-Lippe. Wir sind mit der Ertragslage im abgelaufenen Geschäftsjahr vor dem Hintergrund der anhaltenden Negativzinsphase, der Corona-Pandemie mit Lockdowns und der dadurch schwankenden Konjunktur sehr zufrieden.

Vom Geschäftserfolg der VerbundVolksbank OWL eG profitieren 119.625 Mitglieder, ein Mitgliederhöchststand in der Geschichte der Bank. Der Vertreterversammlung wird vorgeschlagen, aus dem verbleibenden Jahresüberschuss des Geschäftsjahres 2021 an die Eigentümer der Bank eine Dividende in Höhe von 3,0 Prozent auszuschütten. Die Geschäftsanteile der Mitglieder weisen damit weiterhin im Vergleich zur Umlaufrendite und zu sonstigen konservativen Anlageformen eine überaus attraktive Verzinsung auf.

Aus dem verbleibenden Jahresüberschuss soll die Eigenkapitalbasis weiter gestärkt werden, um Wachstum für die Zukunft zu sichern. Um das Kernkapital weiter zu stärken, wurden aus dem Ergebnis der normalen Geschäftstätigkeit des Geschäftsjahres 2021 31,3 Millionen Euro dem Fonds für allgemeine Bankrisiken nach § 340g HGB zugeführt. Der Vertreterversammlung wird zudem vorgeschlagen, neben der bereits vorgenommenen Vorwegzuweisung von 3,1 Millionen Euro weitere 8,7 Millionen Euro den Rücklagen zuzuführen.

Auf die Anfang des Jahres 2021 begonnene Kooperation mit der Volksbank Brilon-Büren-Salzkotten eG folgte im Dezember 2021 die Beschlussfassung der Vertreterversammlung zu einer Verschmelzung beider Häuser zum 1. Januar 2022. Mit der Fusion soll die Marktposition in Ostwestfalen-Lippe und dem Altkreis Brilon im Wettbewerb gestärkt und zusätzliche Marktpotenziale gehoben werden. Die nachfolgende Prognose bezieht sich auf die Ebene des Einzelinstituts.

Die VerbundVolksbank OWL eG hat für 2022 trotz der bereits beschriebenen Herausforderungen eine ambitionierte Planung verabschiedet. Dabei stehen ein qualitatives Kreditwachstum, eine Steigerung der Provisionserträge sowie der weitere Ausbau unserer digitalen Serviceangebote im Mittelpunkt der geplanten Geschäftsausrichtung. Auf der Grundlage der Zinsprognose, die von einem normalen Verlauf der Zinsstrukturkurve auf niedrigem Niveau mit leicht positiven Zinsen bis zu einer Laufzeit von zehn Jahren ausgeht, dürfte sich bei den geplanten Zuwachsraten im Kreditgeschäft und im Einlagengeschäft das Zinsergebnis für das Jahr 2022 betragsmäßig leicht unter dem Vorjahresniveau bewegen.

In den provisionsabhängigen Geschäftsfeldern soll durch eine weitere Intensivierung der Beratung insbesondere das Wertpapiergeschäft stark ausgeweitet und dadurch eine deutliche Steigerung des Provisionsergebnisses erreicht werden. Da die sonstigen betrieblichen Erträge im Jahr 2021 auch Einmalerträge enthielten, werden diese im Jahr 2022 merklich unter dem Vorjahreswert liegen. Unsere Kostenoptimierungsstrategie wird auch im Jahr 2022 konsequent fortgesetzt. Die Personalaufwendungen werden dabei im Rahmen der Tariferhöhung steigen. Die Sachaufwendungen werden voraussichtlich im kommenden Jahr aufgrund des Ausklingens der pandemischen Lage wieder moderat steigen. Die Abschreibungen des Sachanlagevermögens werden annähernd konstant bleiben. Beim Bewertungsaufwand im Kreditgeschäft planen wir mit dem errechneten erwarteten Verlust, der sich aus den statistischen Ausfallwahrscheinlichkeiten der einzelnen Forderungen zusammensetzt. Dieser liegt über dem tatsächlich eingetretenen Bewertungsaufwand aus 2021. Bei den Eigenanlagen erwarten wir aufgrund unserer Zinsprognose mit steigenden Zinsen ein negatives Bewertungsergebnis.

Die VerbundVolksbank OWL eG blickt aufgrund ihres kundenorientierten Geschäftsmodells und einer gefestigten Vermögens- und Ertragslage wie schon in den Vorjahren zuversichtlich auf die Entwicklung des Geschäftsjahres 2022. Wir weisen jedoch darauf hin, dass die unseren Ausführungen in den Abschnitten zugrundeliegenden Prognosen auf unseren Einschätzungen vor Eintritt des Russland-Ukraine-Krieges beruhen. Der Russland-Ukraine-Krieg hat auch Auswirkungen auf die Finanzmärkte sowie wirtschaftliche Auswirkungen auf Unternehmen. Dies kann dazu führen, dass sich die Annahmen, die unserer Prognoseberechnung zugrunde liegen, nicht als zutreffend erweisen, da die konkreten Auswirkungen derzeit noch nicht abschätzbar und die Prognosen mit Unwägbarkeiten behaftet sind.

Wir analysieren laufend mögliche Auswirkungen auf die Bank und werden unsere Prognosen anpassen, soweit dies erforderlich ist. In welchem Umfang sich die Auswirkungen explizit auf die Vermögens-, Finanz- und Ertragslage unserer Bank niederschlagen werden, ist zum jetzigen Zeitpunkt nur schwer abzuschätzen. In Verbindung mit den aktuellen Entwicklungen des Ukraine-Krieges können wir für das Geschäftsjahr 2022 bedingt durch Wertpapierabschreibungen und Kreditausfälle negative Auswirkungen auf unsere Ertragslage sowie unser Bewertungsergebnis nicht ausschließen. Vorgänge von besonderer Bedeutung im Sinne des § 285 Nr. 33 HGB sind nach dem Schluss des Berichtszeitraums nicht eingetreten.