Das Jahr 2024 stand im Zeichen einer stagnierenden wirtschaftlichen Entwicklung in Deutschland. Konjunkturelle und auch strukturelle Belastungen verhinderten ein nennenswertes Wachstum der deutschen Wirtschaft. Dazu zählten geopolitische Unsicherheiten, zunehmende Konkurrenz für die Exportwirtschaft auf wichtigen Absatzmärkten, hohe Energiekosten und bürokratische Hürden. Auch für die Unternehmen und Verbraucher in Ostwestfalen-Lippe und im Altkreis Brilon war das gesamtkonjunkturelle Umfeld nicht förderlich für nachhaltige Wachstumsimpulse. Wirtschaftlich waren die Voraussetzungen seit der Finanzkrise 2008/2009 nicht mehr so anspruchsvoll wie im vergangenen Jahr.

In Anbetracht dieser Rahmenbedingungen ist die Entwicklung der VerbundVolksbank OWL eG im vergangenen Geschäftsjahr überaus positiv einzuwerten. Sie konnte sowohl auf der Kredit- als auch auf der Anlagenseite gute Zuwächse verzeichnen. Das wirkte sich auch positiv auf die Ertragsstärke der Bank aus, die ihr Betriebsergebnis vor Bewertung auf ein neues Rekordniveau steigern konnte. Die Fortsetzung des gesunden Wachstumskurses ist ein Beleg dafür, dass die Mitglieder und Kunden in der VerbundVolksbank OWL einen Stabilitätsanker sehen, der insbesondere in sehr volatilen Zeiten bereit ist, Wachstum zu begleiten, Risiken abzudecken und Lösungen aufzuzeigen.

Einige wichtige Kennzahlen haben einen historisch hohen Stand erreicht. Das spiegelt das Vertrauen der Kunden und die Nähe zu ihnen aufgrund des dezentralen Geschäftsmodells der Bank wider. Die sieben regionalen Zweigniederlassungen Volksbank Paderborn, Volksbank Höxter, Volksbank Detmold, Volksbank Minden, Volksbank Büren-Salzkotten, Volksbank Brilon und Bankverein Werther sind für die Kunden partnerschaftlicher Begleiter und Berater vor Ort. Auch ein starkes Mitgliederwachstum und die erneut verbesserte Eigenkapitalbasis sind ein starker Beleg dafür, dass die Bank ihre Marktposition im letzten Geschäftsjahr nachhaltig ausbauen konnte.

Bilanzsumme in TEUR

2024

2023

+4,2%

+430.576

Kundenforderungen in TEUR

2024

2023

+3,3%

+224.400

Kundeneinlagen in TEUR

2024

2023

+7,5%

+528.099

Struktur der Kundeneinlagen 2024

Kreditgeschäft

Aufgrund des eher investitionshemmenden wirtschaftlichen Umfelds waren die Erwartungen für das Geschäftsjahr 2024 im Kreditbereich zurückhaltend. Vor diesem Hintergrund war der erzielte Anstieg erfreulich. Die Forderungen an Kunden wuchsen auf 7,04 Milliarden Euro und lagen damit erstmals in der Geschichte der VerbundVolksbank OWL über der Marke von 7 Milliarden Euro. Trotz schwieriger wirtschaftlicher Bedingungen vertrauten insbesondere die mittelständischen Unternehmen in Ostwestfalen-Lippe und im Altkreis Brilon unverändert auf die Stärke der Bank als Kreditgeber.

Deutlich wurde hierbei, dass das Geschäftsgebiet der Bank eine Vorreiterrolle im Bereich der nachhaltigen Transformation in Deutschland übernimmt. Viele Unternehmen investierten in zukunftsorientierte Projekte mit Erneuerbaren Energien. Eine tragende Säule ist hierbei die Windkraft. Das gesamte Kreditvolumen für regenerative Energien legte um mehr als 30 Prozent auf 1,369 Milliarden Euro zu. Darin kommt stark zum Ausdruck, dass die VerbundVolksbank OWL als Finanzierer der Energiewende eine hohe Kompetenz und Leistungsstärke aufweist. Positive Entwicklungen waren auch im privaten Immobilienfinanzierungsgeschäft zu verzeichnen, was vorrangig auf eine Belebung bei Investitionen in Bestandsgebäude zurückzuführen ist. Bei Neubauprojekten überwog sowohl im gewerblichen als auch im privaten Bereich noch eine Investitionszurückhaltung.

Einlagengeschäft

Im Einlagengeschäft war aufgrund der schrittweisen Zinssenkungen der EZB im Laufe des Jahres eine hohe Dynamik und eine starke Nachfrage gegeben. Im Fokus standen bei den Kunden insbesondere Tages- und Festgelder. Bei den Kundeneinlagen konnte die VerbundVolksbank OWL in der Breite der Kundschaft zulegen und erreichte ein Wachstum auf 7,59 Milliarden Euro. Dieser Anstieg in einem stark umkämpften Marktumfeld fiel überdurchschnittlich aus und stellt einen starken Vertrauensbeweis der Kunden dar.

Dienstleistungsgeschäft

Wertpapiergeschäft, Vermögensberatung und Vermögensverwaltung

In der Beratung zu den verschiedenen Möglichkeiten der Geldanlage ist ein deutliches Bewusstsein bei den Kunden spürbar, ihr Vermögen gut zu verteilen und breit zu streuen. Um ihre langfristigen Sparziele zu erreichen, legen die Kunden Wert auf individuelle Lösungen, die eine gute Rendite und kalkulierbare Risiken in eine nachhaltige Balance bringen. Die starke Nachfrage aus 2023 setzte sich im Geschäftsjahr 2024 nahtlos fort. Die Zahl der betreuten Wertpapierdepots stieg deutlich auf über 77.700 an, während die Kurswerte aller Kundendepots ebenfalls stark auf 5,645 Milliarden Euro zulegten.

Auch der unabhängige Vermögensverwalter Werther und Ernst, eine 70-prozentige Tochtergesellschaft der VerbundVolksbank OWL, schrieb im zehnten Jahr seines Bestehens ein neues Kapitel seiner Erfolgsgeschichte. Das verwaltete Vermögen der Gesellschaft stieg um gut fünf Prozent auf 2,3 Milliarden Euro.

Mit Kontinuität und hoher Dynamik hat sich das Unternehmen innerhalb nur eines Jahrzehnts zu einer bundesweit beachteten Adresse für Vermögensanlagen entwickelt. Grund dafür sind eine werteorientierte Haltung, eine klare Investmentphilosophie, ein strukturierter Anlageprozess und hohe Beratungsqualität sowie hohe Transparenz für den Kunden. Die Werther und Ernst Vermögensverwalter GmbH wurde 2024 vom Fachmagazin „Elite Report“ in Kooperation mit dem Handelsblatt zum wiederholten Male als einer der zehn leistungsstärksten Vermögensberater im deutschsprachigen Raum ausgezeichnet.

Bauspargeschäft

Das Interesse am Thema Bausparen ließ 2024 spürbar nach. Der positive Trend der Jahre 2022 und 2023 wurde durch die wieder schrittweise expansiver werdende Geldpolitik der EZB gebremst. Die Zahl der neu abgeschlossenen Bausparverträge sank im Vergleich zum Vorjahr auf gut 3.500, der Bestand der von der VerbundVolksbank OWL betreuten Bausparverträge betrug im vergangenen Geschäftsjahr damit insgesamt rund 62.400. Die dadurch abgebildete Bausparsumme blieb mit 2,46 Milliarden Euro im Vergleich zum Vorjahr stabil.

Versicherungsgeschäft

Ihre Marktposition als Versicherungsmakler in Ostwestfalen-Lippe und im Altkreis Brilon hat die VerbundVolksbank OWL weiter ausgebaut. Versicherungslösungen waren wieder stärker nachgefragt, und die Kunden setzten bei der privaten Absicherung und Vorsorge auf die Beratungskompetenz der VerbundVolksbank OWL. Im Neugeschäft der Lebens- und Rentenversicherungen nahm die bewertete Versicherungssumme mit 60,1 Millionen Euro mit rund 26 Prozent stärker als erwartet zu. Der Bestand an vermittelten Darlehen im Versicherungsgeschäft stieg erneut deutlich auf 95,8 Millionen Euro.

Da der Bereich Absicherung und Vorsorge in der Zukunft an Bedeutung gewinnen wird, hat sich die VerbundVolksbank OWL im vergangenen Geschäftsjahr mit der Einrichtung eines eigenen Kompetenzzentrums Financial Planning/Nachfolgeplanung strategisch bedarfsorientiert aufgestellt. Die Erfolgsbilanz des Kompetenzzentrums kann sich sehen lassen: 137 neue Beratungsmandate wurden abgeschlossen, allein aus der Zusammenarbeit mit der OWL Versicherungskontor GmbH, einer Tochtergesellschaft der VerbundVolksbank OWL, wurde ein Versicherungsvolumen in Höhe von 2,2 Millionen Euro generiert.

Immobiliengeschäft

Um die Herausforderungen der Zukunft aus einer Hand als starker Dienstleister zu meistern, erfolgte im vergangenen Geschäftsjahr die Verschmelzung der drei Immobilientöchter (OWL Immobilien GmbH, BV Werther Immobilien GmbH und OWL Immobilien Verwaltung GmbH) der VerbundVolksbank OWL. Mit der Eintragung zum 29. August 2024 im Handelsregister sind die OWL Immobilien Verwaltung und die BV Werther Immobilien nun Zweigniederlassungen der OWL Immobilien GmbH.

Durch die Neuaufstellung und Bündelung der Kompetenzen haben die Kunden einen zentralen Ansprechpartner für alle Angebote und Leistungen rund um das Thema Immobilien. Zudem können vertriebliche Synergien stärker in Wirkung kommen. Als Dienstleister steuert die Banktochter die Vermittlung, Entwicklung und Projektierung von Immobilien sowie die Verwaltung von Wohneinheiten in Ostwestfalen-Lippe und im Altkreis Brilon.

Im Berichtsjahr 2024 wurden insgesamt 284 Objekte mit einem Volumen von 53,1 Millionen Euro vermittelt. Zudem wurden rund 5.400 Wohn- und Gewerbeeinheiten verwaltet.

Internationales Geschäft

Mit ihrem eigenen Kompetenzzentrum „Internationales Geschäft“ hat die VerbundVolksbank OWL in der genossenschaftlichen Bankengruppe ein wichtiges Leistungsmerkmal. Sie gewährleistet mit einer entsprechend hohen Spezialisierung insbesondere für die international tätigen mittelständischen Unternehmen in ihrem Geschäftsgebiet einen sicheren internationalen Zahlungsverkehr.

Das Kompetenzzentrum wickelte im Geschäftsjahr 2024 rund 33.800 Transaktionen ab und unterstützte so den regionalen Mittelstand im Export- und Importgeschäft. Der Umsatz dieser Transaktionen belief sich auf 1,25 Milliarden Euro. Aufgrund geopolitischer Spannungen und Unsicherheiten in den internationalen Handelsbeziehungen haben viele Unternehmen zurückhaltend agiert. Der Zugang zu bestimmten Märkten war erschwert. Zudem lag der Fokus darauf, Überkapazitäten in den Lagerbeständen abzubauen. Kundenseitig wurden daher weniger Handels und somit Zahlungsströme generiert.

Zins- und Währungsmanagement

In einem weiteren Jahr mit einer schwächelnden Konjunktur stand die Begleitung und aktive Betreuung unserer Kunden auch 2024 im Vordergrund unseres Kompetenzzentrums „Zins- und Währungsmanagement“. Gegenüber dem US-Dollar, der für unsere Kunden die wichtigste Währung darstellt, wertete der Euro insbesondere in den letzten Wochen des Jahres ab und notierte in der Spannbreite zwischen 1,06 und 1,12 EUR/USD. Die Volatilität nahm insbesondere im Umfeld der US-Wahl zu. Geprägt durch das schwächelnde konjunkturelle Umfeld lag die Anzahl der Transaktionen mit 1.531 Stück leicht unter dem Vorjahresniveau. Bei der Beratung unserer Kunden spielten neben den Schwerpunkten Kassa- und Termingeschäfte auch die Optionsstrategien weiterhin eine nennenswerte Rolle.

VerbundVolksbank OWL eG als attraktiver Arbeitgeber

Eine verantwortungsvolle und nachhaltige Personalpolitik hat für die VerbundVolksbank OWL eine hohe Priorität. Sie gehört zu den wichtigsten Arbeitgebern in ihrem Geschäftsgebiet und soll das auch in Zukunft bleiben.

Zum Bilanzstichtag 31. Dezember 2024 beschäftigten die VerbundVolksbank OWL und ihre Tochterunternehmen insgesamt 1.281 Mitarbeiter. Im zunehmenden Wettbewerb um die Fachkräfte der Zukunft setzt sie weiterhin insbesondere auf die berufliche Erstausbildung. Zum Jahresende befanden sich 74 junge Menschen in der Ausbildung zum/zur Bankkaufmann/-frau, zum/zur Fachinformatiker/-in für Anwendungsentwicklung sowie im dualen Studium zum Bachelor of Arts in Banking and Finance. Im Berichtsjahr konnte allen, die nach erfolgreich abgeschlossener Ausbildung im Hause der VerbundVolksbank OWL bleiben wollten, ein entsprechendes Angebot unterbreitet werden.

Im Sinne einer konsequenten Personalentwicklung hat das Personalmanagement der VerbundVolksbank OWL das Ziel, Mitarbeiter, Spezialisten sowie Führungskräfte aus- und weiterzubilden. Neben bankfachlichem Wissen stehen Fort- und Weiterbildungen hoch im Kurs. Die Aufwendungen für die Personalentwicklungsmaßnahmen beliefen sich auf rund 1,4 Millionen Euro im abgelaufene Geschäftsjahr.

Angesichts des bestehenden und zukünftig aufgrund der demografischen Entwicklung erwartbaren Fachkräftemangels steht die Mitarbeiterbindung sowie die Gewinnung neuer Mitarbeiter immer stärker im Fokus der strategischen Personalarbeit. Als zusätzliches Informationsangebot wurde daher auch ein Online-Karriereportal eingerichtet. Hier finden potenzielle Bewerberinnen und Bewerber aktuelle Stellenangebote, Informationen zu Mitarbeiter-Benefits und zum Bewerbungsprozess.

Die VerbundVolksbank OWL erhielt sowohl für das letzte als auch das aktuelle Geschäftsjahr erneut das Siegel „TOP Company“ der Bewertungs-Plattform Kununu und wurde ebenfalls zum wiederholten Male als familienfreundliches Unternehmen in den Kreisen Paderborn und Höxter ausgezeichnet. Erstmals wurde sie zudem auch im Altkreis Brilon als familienfreundliches Unternehmen zertifiziert.

Vermögenslage

Eigenmittel

Im Rahmen der Geschäftspolitik trägt die Bank Sorge für eine angemessene Eigenkapitalausstattung. Diese hilft, die aufsichtsrechtlichen Normen zu erfüllen und die Risikotragfähigkeit der Bank sicherzustellen.

Die Vorgaben des Kreditwesengesetzes (KWG) sowie der Capital Requirements Regulation (CRR) zu Großkrediten, Organkrediten und zur Offenlegung wurden 2024 stets eingehalten. Die Eigenkapitalstruktur der Bank ist geprägt von den erwirtschafteten Rücklagen und den Geschäftsguthaben der Mitglieder. Vor dem Hintergrund der steigenden Eigenmittelanforderungen stand für die VerbundVolksbank OWL im Jahr 2024 weiterhin die Stärkung des Kernkapitals im Vordergrund. Aus dem Bilanzgewinn 2023 und der Vorwegzuweisung aus dem erwirtschafteten Jahresüberschuss 2024 wurde den Rücklagen ein Betrag von 14,9 Millionen Euro und dem Fonds für allgemeine Bankrisiken (§ 340g HGB) ein Betrag von 41,2 Millionen Euro zugeführt. Außerdem konnten die Geschäftsguthaben auf 260,9 Millionen Euro erhöht werden.

Risikolage und Risikodeckung

Für erkennbare Risiken in den Kundenforderungen sind Einzelwertberichtigungen und Rückstellungen in ausreichender Höhe gebildet worden. Den latenten Risiken aus dem Kreditgeschäft wurde durch die Bildung von Pauschalwertberichtigungen gemäß IDW RS BFA 7 Rechnung getragen.

Die VerbundVolksbank OWL gehört der BVR Institutssicherung (BVR ISG Sicherungssystem) an. Das BVR ISG Sicherungssystem ist eine Einrichtung der BVR Institutssicherung GmbH, Berlin (BVR ISG), die als amtlich anerkanntes Einlagensicherungssystem gilt.

Daneben ist die Bank der Sicherungseinrichtung des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e. V. (BVR SE) angeschlossen, die aus dem Garantiefonds und dem Garantieverbund besteht. Die BVR SE ist als zusätzlicher genossenschaftlicher Schutz parallel zum BVR ISG Sicherungssystem tätig.

Finanz- und Liquiditätslage

Die Zahlungsfähigkeit war im abgelaufenen Geschäftsjahr nach Art, Höhe und Fristigkeit jederzeit gegeben. Die monatlichen Meldungen der Liquidity Coverage Ratio (LCR) wiesen im Berichtszeitraum einen Wert von mindestens 120 Prozent aus und lagen damit sehr deutlich über dem vorgegebenen Wert von 100 Prozent.

Die gute Vermögenslage der Bank zeigt sich unter anderem in einer überdurchschnittlichen Eigenkapitalausstattung. Die Gesamtkapitalquote ist im Vergleich zum Vorjahr (17,0 Prozent) aufgrund der Gewinnthesaurierung sowie der Zeichnung neuer Geschäftsguthaben auf 17,6 Prozent gestiegen. So stark gestaltete sich die finanzielle Situation der Bank nie zuvor in ihrer langen Geschichte. Im Geschäftsjahr 2024 konnte das bilanzielle Eigenkapital unter Berücksichtigung der nachrangigen Verbindlichkeiten und des Fonds für allgemeine Bankrisiken um 73,6 Millionen Euro gestärkt werden. Dies wird sich im Geschäftsjahr 2025 auch in den aufsichtsrechtlichen Eigenkapitalquoten niederschlagen. Die Eigenkapitalsituation sichert damit auch zukünftig ein gesundes Kreditwachstum und eine belastbare Risikotragfähigkeit der Bank. Die aufsichtsrechtlichen Anforderungen wurden im Geschäftsjahr übererfüllt.

Ertragslage

Trotz eines schwierigen konjunkturellen Umfelds gelang es der VerbundVolksbank OWL, ihre Ertragsstärke im Geschäftsjahr 2024 zu bestätigen und somit ihre Marktposition zu untermauern.

Jahresvergleich

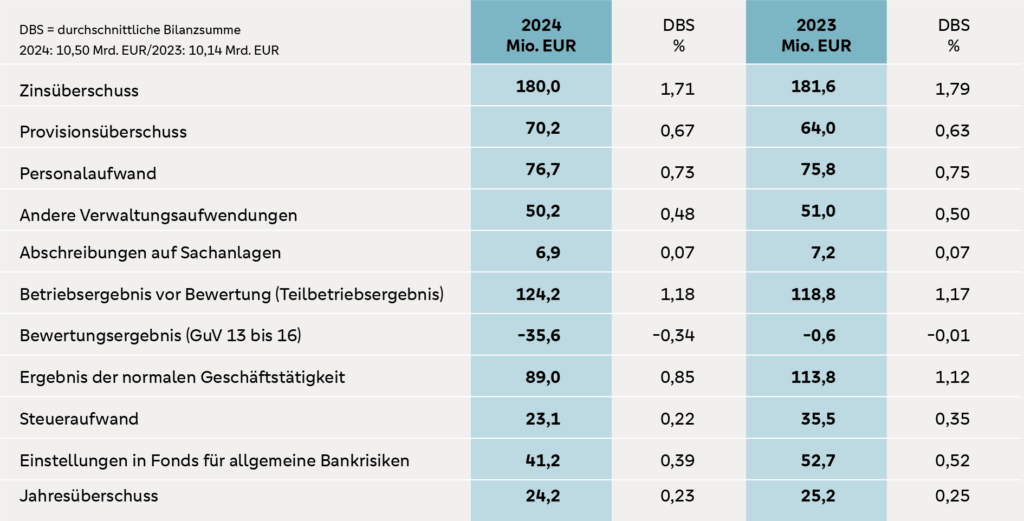

Hier ein detaillierter Überblick über die Ertragslage:

-

Der Zinsüberschuss lag bei 180,0 Millionen Euro. Das entspricht einem stabilen Niveau im Vergleich zum Vorjahr (- 0,9 %).

-

Der Provisionsüberschuss konnte auf 70,2 Millionen Euro gesteigert werden. Das Wachstum belief sich auf 9,7 %.

-

Die sonstigen betrieblichen Erträge sind im Vergleich zum Vorjahr auf 10,1 Millionen Euro gestiegen (+ 1,6 Millionen Euro).

-

Unter anderem aufgrund der Zahlung einer Inflationsausgleichsprämie nahm der Personalaufwand leicht auf 76,7 Millionen Euro (+ 1,2 %) zu.

-

Die anderen Verwaltungsaufwendungen konnten dagegen auf 50,2 Millionen Euro gesenkt werden (- 1,6 %).

-

Die Abschreibungen auf Sachanlagen gingen auf 6,9 Millionen Euro zurück (- 3,8 %). Der Rückgang resultiert im Wesentlichen aus höheren Abgängen im Geschäftsjahr 2024 im Vergleich zum Vorjahr.

-

Die sonstigen betrieblichen Aufwendungen sind im Vergleich zum Vorjahr um 3,3 Millionen Euro auf 2,2 Millionen Euro gesunken. Die Veränderung resultiert im Wesentlichen aus dem Sondersachverhalt im Vorjahr, in dem eine Zustiftung an die VerbundVolksbank OWL Stiftung in Höhe von 4,0 Millionen Euro erfolgte.

-

Das Bewertungsergebnis gestaltete sich insgesamt mit – 35,6 Millionen Euro negativ und lag deutlich unter dem ausgeglichenen Vorjahreswert von – 0,6 Millionen Euro. Es entwickelte sich damit jedoch etwas besser als geplant. Aufgrund der konjunkturellen Entwicklung war das Bewertungsergebnis im Kreditbereich mit den entsprechenden Wertberichtigungen kalkulierbar.

-

Der handelsrechtliche Steueraufwand wurde deutlich auf 23,1 Millionen Euro reduziert (- 34,9 %).

-

Das operative Betriebsergebnis vor Bewertung (Teilbetriebsergebnis) konnte nach dem Anstieg im Vorjahr nochmals auf 124,2 Millionen Euro erhöht werden (+ 4,6 %) und erreichte damit 1,18 Prozent der durchschnittlichen Bilanzsumme. Unter Einbeziehung des Bewertungsergebnisses sowie nach Abzug der Steuern und der Zuführungen zum Fonds für allgemeine Bankrisiken wird ein Jahresüberschuss von 24,2 Millionen Euro ausgewiesen.

-

Die hohe Effizienz der VerbundVolksbank OWL belegt die Cost-Income-Ratio (CIR), die mit 52 Prozent erneut auf ein historisch niedriges Niveau gesenkt werden konnte (Vorjahr: 53 Prozent, 2022: 61 Prozent).

Vor dem Hintergrund der steigenden Eigenmittelanforderungen insbesondere in Hinblick auf die Umsetzung der Capital Requirements Regulations (CRR III) ab 1. Januar 2025 wurden die Eigenmittel weiter gestärkt. Zur Stärkung des Kernkapitals wurden 41,2 Millionen Euro aus dem Ergebnis der normalen Geschäftstätigkeit des Geschäftsjahres 2024 dem Fonds für allgemeine Bankrisiken nach § 340g HGB zugeführt.

Der Vertreterversammlung wird vom Aufsichtsrat und Vorstand vorgeschlagen, neben der bereits vorgenommenen Vorwegzuweisung von 4,9 Millionen Euro weitere 9,5 Millionen Euro den Rücklagen und damit dem Kernkapital zuzuführen, sowie an die 164.796 Mitglieder der Bank eine Basisdividende in Höhe von 3,0 Prozent sowie aufgrund der guten Ertragslage eine zusätzliche Bonusdividende von 1,0 Prozent – insgesamt 4,0 Prozent – auszuschütten. Insgesamt beläuft sich die Dividendensumme auf rund 10,0 Millionen Euro.

Voraussichtliche Entwicklung

Belastbare Prognosen für das laufende Geschäftsjahr sind aufgrund verschiedener geopolitischer Unwägbarkeiten aktuell schwierig. Unter anderem werden die künftige Zollpolitik der USA und der Kurs der künftigen Bundesregierung mit darüber entscheiden, ob der deutschen Wirtschaft nach Jahren der Stagnation ein spürbarer Aufwärtstrend gelingt oder die wirtschaftliche Entwicklung langsamer erfolgen wird.

Damit die Unternehmen in Ostwestfalen-Lippe und im Altkreis Brilon in die Infrastruktur, die Nachhaltigkeit und in weiteres Wachstum investieren, müssen entsprechende wirtschaftliche Rahmenbedingungen geschaffen werden. Hierzu zählen auch ein konsequenter Bürokratieabbau, eine planbare Wirtschaftspolitik und die Schaffung von Investitionsanreizen.

Im Kredit- und auch im Provisionsgeschäft rechnet die VerbundVolksbank OWL im Geschäftsjahr 2025 mit weiterem Wachstum. Im Kreditgeschäft erreichten die offenen Darlehenszusagen Stand 31.12.2024 einen neuen historischen Höchststand, was Grund zur Zuversicht bedeutet.

Im Einlagengeschäft ist auch im laufenden Geschäftsjahr mit einem intensiven Wettbewerb zu rechnen. Hier erwartet die VerbundVolksbank OWL nach dem starken Wachstum 2024 einen moderaten weiteren Anstieg.

Die Ertragsstärke und die gute Eigenkapitalausstattung sollen auf dem hohen Niveau des Geschäftsjahres 2024 gehalten werden.

Aufgrund der Zinsprognose der Bank dürfte sich bei den geplanten Zuwachsraten im Kredit- und Einlagengeschäft das Zinsergebnis gegenüber dem Vorjahr leicht erhöhen.

In den provisionsabhängigen Geschäftsfeldern plant die Bank eine weitere Intensivierung der Beratung, wodurch insbesondere das Vorsorge- und Wertpapiergeschäft weiter ausgebaut werden soll. Auch hierdurch soll eine Steigerung des Provisionsergebnisses erzielt werden.

Die hohe Effizienz der Bank soll auch zukünftig bewahrt werden, wobei auf der Kostenseite im Geschäftsjahr 2025 deutliche Veränderungen zu erwarten sind. Neben der inflationsbedingten Steigerung im Verwaltungsaufwand wird aufgrund des neu abgeschlossenen Tarifvertrags für die genossenschaftliche Bankengruppe auch der Personalaufwand deutlich zunehmen, sodass die Cost-Income- Ratio voraussichtlich auf 54 Prozent steigen wird.

Vor dem Hintergrund der Marktpositionierung, des umfassenden Dienstleistungsangebots und des leistungsstarken Bank-Teams schaut der Vorstand insgesamt zuversichtlich auf die Entwicklung der VerbundVolksbank OWL im laufenden Geschäftsjahr 2025.